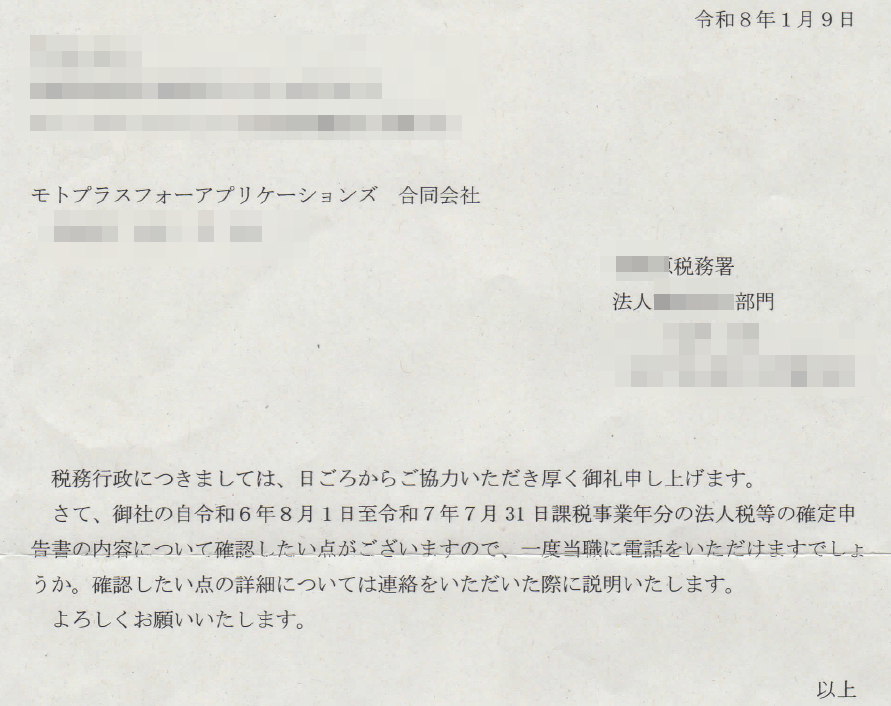

初めて黒字で法人確定申告を済ませて3か月後、税務署から呼び出しの手紙がきました。

事務所には常に赴かないため気づきがおくれました。

e-Taxで申請してメールアドレスを登録していても、何か問題があった場合は手紙や電話で連絡がくるようです。これは想定外でした。

お役所はまだまだリアル対面のようですね。具体的内容も口頭説明になるようです。

出頭して入れた内容の覚書です。ご親切にお教えいただき感謝です。対応としては、訂正版を再提出し、追加納税となります。

別表4

- 「1:当期利益又は当期欠損の額 と損益計算書」の損益計算書の「当期純利益」が一致すること。

- 「2:損金経理をした法人税及び地方法人税」と「3:損金経理をした道府県民税及び市町村民税」も損益計算書「法人税、住民税及び事業税」が一致すること。

- 事業税は損金算入済みなので、ここには追記しない。

別表5(2)

- 「16~23:事業税及び特別法人事業税」

- 損金になる。損益計算書の租税公課と一致すること。

- 期間は前期を記載する。

- 今季分は「⑤列:損金経理による納付」に書く。

- 「22:その他-損金算入のもの-フリー欄」に今期の印紙税を⑤列に書く。

- 「31:損金経理をした納税充当金」

- 損益計算書の「法人税、住民税及び事業税」と一致するとこ。

- 別表4の「4:損金経理をした納税充当金」と一致すること。

- 別表5(1) の「27~30:未納法人税等」の「確定欄」の「③列:当期の増減-増」の計とも一致すること。

- 別表5(1) の「26:納税充当金」の③列も加算すること。※別表4のことだったかも。

別表6(11)

- 前期までの状況を記載すること。

- 試験研究費は、今期分はいれてはここに記載してはだめ。

- 売上は、今期分はいれてはここに記載してはだめ。

- 売上は、当期の欄が下から3番目にあるそこに入れる。

別記様式

これを提出しないと中小企業の税率10.5%が適用されない。中小企業の税率は自動的に適用されない。これは全く眼中になかったです。

全般的な注意点

- 法人税は、企業会計上は費用になる。しかし法人税上は費用にしてはいけない。

- 各帳票の左端の「ご注意」をよく読むこと。

- (税理士さんやeTax自動ソフトを適用しない場合は)、慣れるまでeTax送信前に、税務署でチェックしてもらうことをお勧めします。相談は事前予約すること。

- 納税は遅れると加算税がかかるが、少額の場合はその対象にはならない場合がある。

- 国へのeTaxの申請情報は都道府県、市町村にも流れるが、税は国、都道府県、市町村で別管理である。申告額が変わった場合、都道府県と市町村にも訂正申告が必要。

反省点

- 各帳票の値の一致関係のメカニズムを理解していなかった。

- 各帳票の記載方法の説明はあるが、時間がなく全ては読んでいなかったし、完全に理解はしていなかった。

- ネット上に多数の記述方法の記事はあるが、ケースバイケースであったり、一例であったり、取り合えずマネしておいただけではダメであった。