弊方もおかげ様で設立当初の累積赤字が償却でき、黒字決算に至ることとなりました。黒字に転じると決算方法が変わってきます。その覚書です。ただ未だ一回目であるため間違いがあるかもしれません。

支払いが必要な税金

まず支払いが必要な税金を把握します。WEB記事は多数ありますが断片的でよくわかりませんし、eTax帳票と紐づけができていません。

| 支払先 | 税名 | 赤字に必要 | 黒字に必要 | 計算するeTaxの帳票 |

| 国 | 法人税 | ✔ | 別表1_次葉 | |

| 〃 | 地方法人税 | ✔ | 別表1 | |

| 都道府県 | 都道府県民税[均等割] | ✔ | ✔ | 第6号様式 |

| 〃 | 都道府県民税[法人税割 | 督促あり確認中 | ||

| 〃 | 事業税 | ✔ | 第6号様式 | |

| 〃 | 特別法人事業税 | 督促あり確認中 | ||

| 市町村 | 市町村民税[資本割] | ✔ | ✔ | 第20号様式 |

| 〃 | 市町村民税[法人税割] | ✔ | 第20号様式 |

「xxx割」とは「xxx比例」と解釈すると理解しやすいです。

実施タイミングと記入が必要な帳票

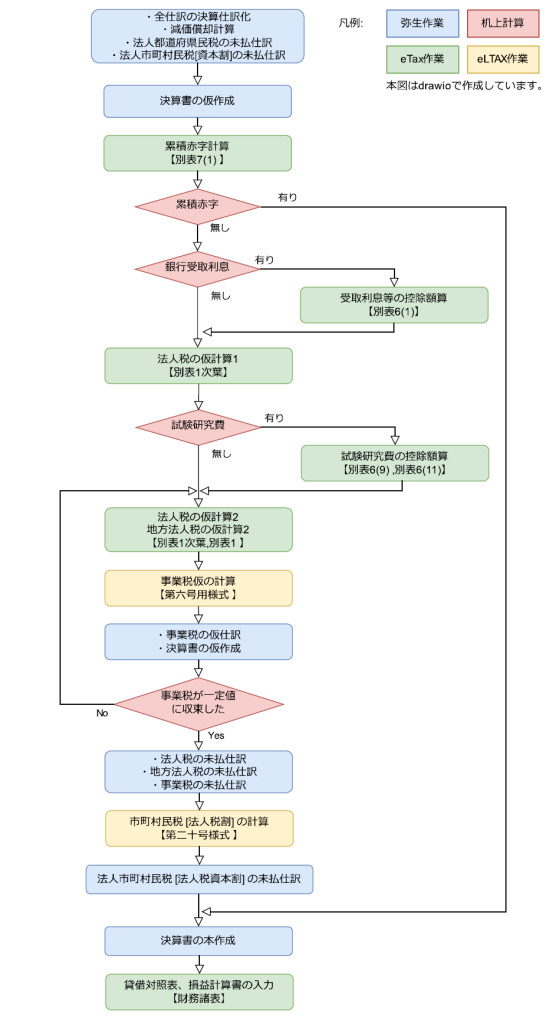

弊方では 弥生オンライン を使用しています。 弥生で決算書を作成する前に、未払い法人税等 の計上が必要です。後述の 事業税 は費用計上できるそうなので、この金額によって 経常利益 がかわり法人税額も変わります。フローで書くと以下のようになります。(他解説WEB記事をみてもこのような具体的手順はないかなとおもいます)

利息について

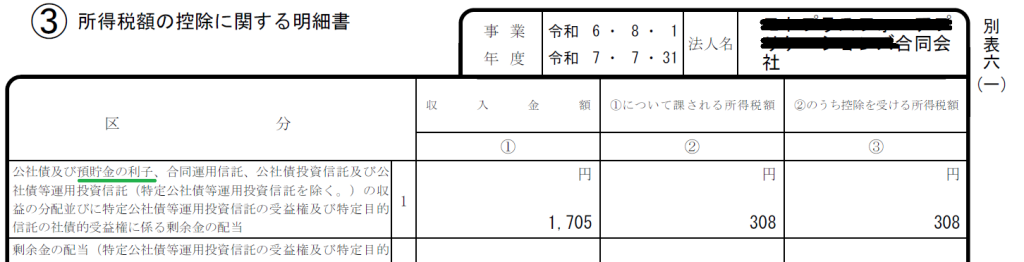

株式や社債国際投資でなくとも、銀行利息は法人税控除対象になるようです。弊方は2,000円弱ですが計算上は控除対象になるみたいです。 別表6(1) 所得税額の控除に関する明細書 を記入します。

どこからひっぱってきたかわすれましたが計算式は以下のようです。端数切りすては1円未満でいいようです、

( 利息 / 0.84685 ) - 利息項目1が該当する箇所のようです。計算はシート上で自動ではなく、手計算です。

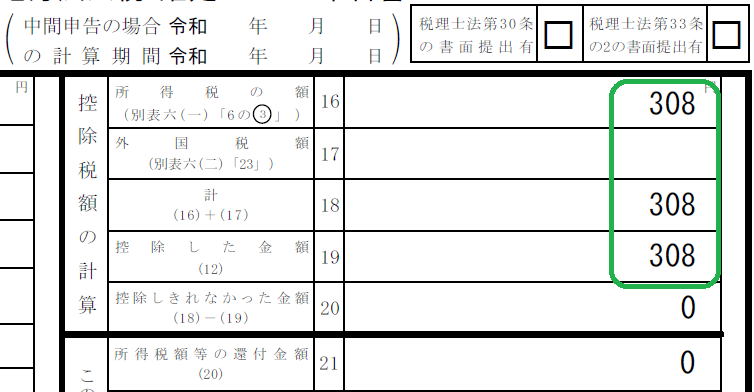

計算結果(1)③を、別表1 各事業年度の所得に係る申告書 の 16 に転記します。

試験研究費について

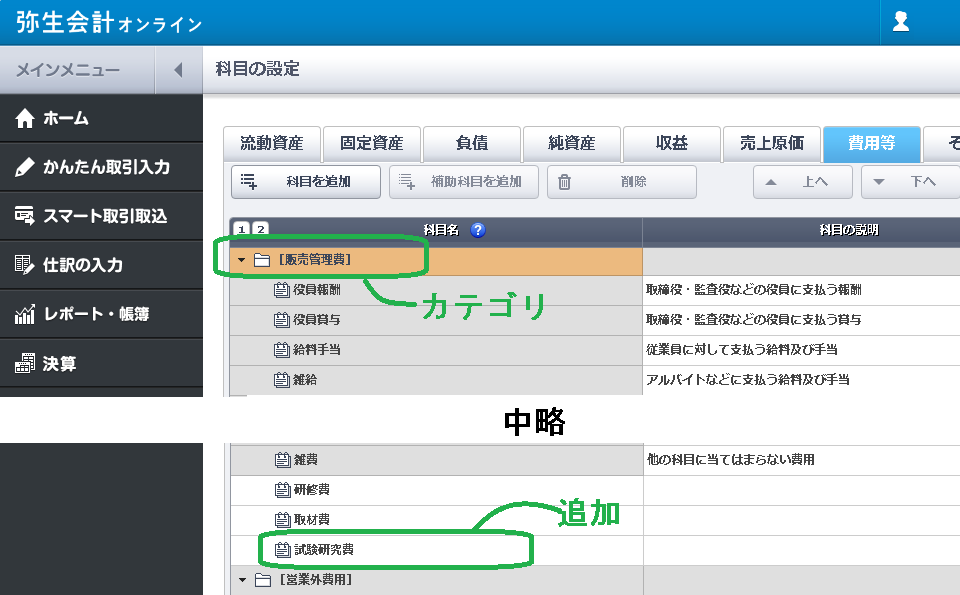

試験研究費は一部を法人税額から控除できるようです。消耗品費 にするか悩むところではありが新しいサービスを開始するにあたり必要な物品は試験研究費にしていいようです。一般アプリに比べ組込ソフトを扱っていると、色々なハードウェアツール、計測ツール、電子部品が必要になります。

試験研究費は 弥生 でデフォルトで有効になっていないので追加が必要です。追加するカテゴリは 販売費及び一般管理費 (売上に直接結び付く費用) にします。一般会計上では、試験研究費は 営業外費用 (売上に直接結び付かない費用) に分類されるらしいですが、eTax では 販売費及び一般管理費 にしかカテゴライズされていません。

まず別表6(11) 試験研究を行った場合の法人税額の特別控除における比較試験研究費の額及び平均売上金額の計算に関する明細書 で試験研究費の前年度と本年度の平均計算します。平均値は自動計算です。

次に売上の前年度と本年度の平均を同じように入力します。最低二年分が必要かと解釈しましたが、前年0でいれましたが、一年分でもよかったのかも、、、

その結果を元に、別表6(9) 一般試験研究費の額に係る法人税額の特別控除に関する明細書 を記入します。以下要点です。

- 試験研究費の増加率、売上に対する比率は自動計算だった思います。

- 項目11~14は該当する計算区分を各自で判断して、記載されている計算式で計算。上限を超える場合は、上限以内にリミットします。

- 項目15は自動計算だったか忘れましたが、記載されている計算式で計算。

- 項目17~19は項目11~14に同じ。

- 項目20も各記載されている計算式で計算、別表六(十三) は欠損時の法人税控除らしいですが今回は対象外なので 0 扱いとします。項目15に別表1次葉て計算した法人税額を入力。

- 項目21は、項目15と項目20どちらを適用するか、記載されている判断条件に従い記入。

(利益に対する)法人税について

別表1次葉の項目45に、別表1 各事業年度の所得に係る申告書 の項目1(所得金額又は欠損金額)の値を入力。当面、800万円を超えることはないので税率15%にチェックを入れて、その税率で計算し項目48に入力します。意外とシンプルです。

別表1 各事業年度の所得に係る申告書 へは自動転記だった気がします。項目2 に記入します。利息と試験研究費の控除を項目3 に記入。項目13/15 に計を出すと、法人税額が求まります。

税額が決まったら、弥生側で未払法人税の仕訳を行います。

地方法人税について

都道府県、市町村に収めるのではなく、国が都道府県/市町村を管理するため税だとのこと。勘違いして重複としてると見落としがち。法人税額の 10.3% の100円未満切捨てです。

別表1次葉の項目51に法人税額を入力、帳票に記載されている税率で机上計算し項目53に入力します。100円未満は入力できないようになっています。

別表1 各事業年度の所得に係る申告書 へは自動転記だった気がします。項目31/34/38/40 に記入します。

弥生側で未払法人税の仕訳を行い決算書仮生成します。弊方では分かりやすくするため、利益に対する法人税とは別仕訳にしています。納税時は、利益に対する法人税と合算になります。

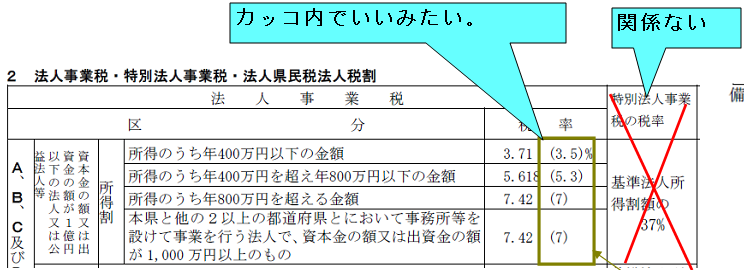

事業税について

事業税は、控除前法人税額 × 税率 です。 税率表には7つの数値が登場しますが以下の解釈でよいようです。県によって違うのかはよく分かりません。毎年変わるのかによくわかりません。毎年、登記県のホームページをチェックします。

eLTAX で 六号様式 にて記入します。以下要点です。

- 項目29 を(a)所得(自動で1000未満切捨てされたと思います)、(b)上記表に従った税率、(a)×(b)の100円未満切捨て入力します。

- 項目40、43、46、47、53も合わせて入力します。

- 事業税は損金算入していいそうなので、借方:租税公課、貸方:未払金 で仕分けを追加します。

- 上記3の結果、所得か減るため弥生で決算の再集計し、収益を訂正します。

- 上記4の結果、事業税が減る場合があれば、事業税を訂正します。

- 上記3~4は、所得の1000未満切捨て、事業税の100円未満切捨てが効いて、2~3回実施すれば帳尻が合うようになるようです。

- 都道府県民税も漏れなく記入します。

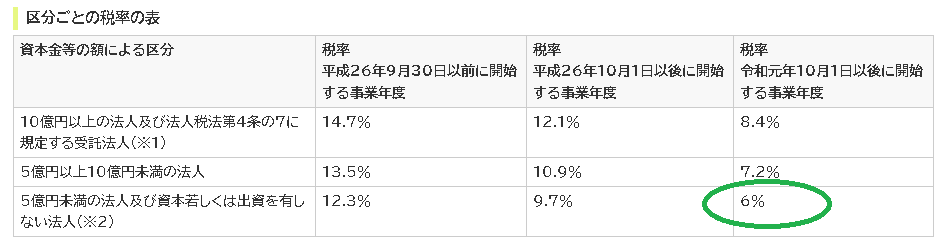

市町村民税[法人税割]について

市町村民税[資本割] は、控除前法人税額 × 税率 です。税率表には以下の解釈でよいようです。市によって違うのかはよく分かりません。毎年変わるのかによくわかりません。毎年、登記市町村のホームページをチェックします。

二十号様式に記載していきます。以下要点です。

- 項目(1)に、別表1の項目14の法人税の支払い額から1000未満を切捨て(たぶん自動だった)入力します。

- 項目(2)に、法人税控除額を入力します。

- 項目(5)の列3に、逆算した控除前法人税額を計算します。(たぶん自動)

- 項目(5)の列4に、資本金から上記表に従った税率を判断して入力します。

- 項目(5)の列5に、税額を自主計算して入力します。100未満を切捨て(たぶん自動だった)。

- いつもの固定の50,000円(均等割)を入力します。

- 弥生で未払法人税の仕訳をします。弊方では後から分かりやすくするため、均等割と法人税割を別仕訳にしています。

- 弥生で決算を再集計します。

その他要領

1) eTax Desktop版にて”作成完了”時、他帳票と数値が合わないと警告発生する

どう見ても数値はあっているのですが、100円や1000未満切捨ての関係で合わないのかもしれません。帳票6(2)付表6「税額控除過不足」 7 を書いてみたが解消せず。警告が出ても申請は進められるので、今回は警告ありのままで送信しました。約一か月後の時点では、国税局からの指摘はありません。

2) 端数カットについて

eTax の別表1で端数カットしようとすると「集計フィールドです。上書きしますか」と問われます。これは別表1 の項目15で切りすられる模様。

3) 別表6-6

別表6-6 法人税の額から控除される特別控除額 は、試験研究費の控除の関係で登場しますが、「沖縄の特...」などかなり特殊な項目が多いので作成しませんでした。

4) eTaxで日を空けて帳票作成をする場合

これだけの入力と計算ボリュームですと、数日かかってしまいます。eTax も国と県と市を同時帳票編集も効率よいです。そのあたりの留意点です。

- eLax PCdeskは複数インスタンス立上げできません。市と県を同時に編集できません。別々のPCから行えばできると思います。

- 国のeTax Desktop版は、サーバにデータが保存されるようです。途中でアプリを終了しても問題なし。土日もサーバは稼働しています。メンテナンスでサーバ休止はあるので、事前に確認しておくこと。

- eLax PCdeskのサーバは土日停止してます。なんでやねん。しかしアプリは起動でき帳票作成は可能。送信するまではローカルPCに保存されている模様です。

以上です。しかし、税額が本当に合っているのが正直よくわかりません。何年か経って「脱税です」とか指摘されませんように...eTaxで計算例とかが掲載されると判断しやすいかなと思います。

顛末

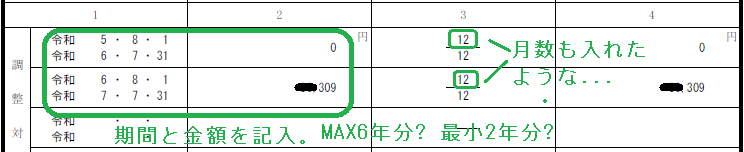

- 県税は、追加徴収がきました。現在整理中。

- 国税は指摘が多数ありました。取り急ぎこちらに記録しました。